[sc_hello]

家計簿をつけているしっかりもののあなたは大丈夫なので、この記事はスルーしてくださいね。私の場合は何十年も3日坊主、良くて3週間坊主でした(笑)

ここでは家計簿が続かない人へ、こんな私にでも管理できる家計簿アプリをご紹介します。

家計簿をつける目的

家計簿をつける目的は、家庭内の収支(キャッシュフロー)を見える化して、赤字の改善または黒字を増やすことです。

家計簿をつける目的は、家庭内の収支(キャッシュフロー)を見える化して、赤字の改善または黒字を増やすことです。

ところが、この目的を忘れてしまうことがよくあるんですよね~。(特に私・・・)

- お正月に今年こそはと家計簿を手にする

- きっちり記入または入力する

- しばらくするとお金が合わなくなる

- 帳尻を合わせる

- 記入する

- また合わなくなる

- 嫌になってやめる

大体こんな感じで嫌になってやめるパターンとただ単に面倒くさくなるパターンが多いです。

そもそも目的が帳尻を合わせること(1円の狂いもなくキッチリ管理すること)になってしまっているので、お金が合わないと途端に嫌になってしまうのです。

繰り返しますが、本来の目的は「帳尻合わせ」ではなく「収支の見える化と改善」です。

なので多少合わなくても大体把握できて、しかも簡単に続けられれば家計の全体が見えてきます。

断然おすすめの家計簿アプリMoneyForward

これまでにノート形式、仕分け封筒形式、EXCEL、その他のアプリなど家計簿ジプシーを繰り返していましたが、「これはいける!」というアプリに出会いました。

その名もMoneyForward(マネーフォワード)です。

この私がすでに1年続いてます。「続いています」と言いましたが、「続けている」のではなく勝手に「続いています」(笑)

要するに何もしていないのです。すごい!

銀行・カード・電子マネー・証券会社・ポイント全てが自動で連携されているのでほとんど入力する手間がありません。

これで年間を通して家計全体を見ることができ、少し計画的になったような気がします。しかもカードの引き落とし額と銀行の残高を比べて、不足していたら教えてくれます。(プレミアム会員のみのサービスです)

これで、引き落としの際に「あっ!」ということがなくなりました。

MoneyForwardのダウンロード

MoneyForwardはiphoneの方はAppStore、アンドロイドの方はGooglePlayStoreからダウンロードしてくださいね。

MoneyForward無料版と有料版の違い

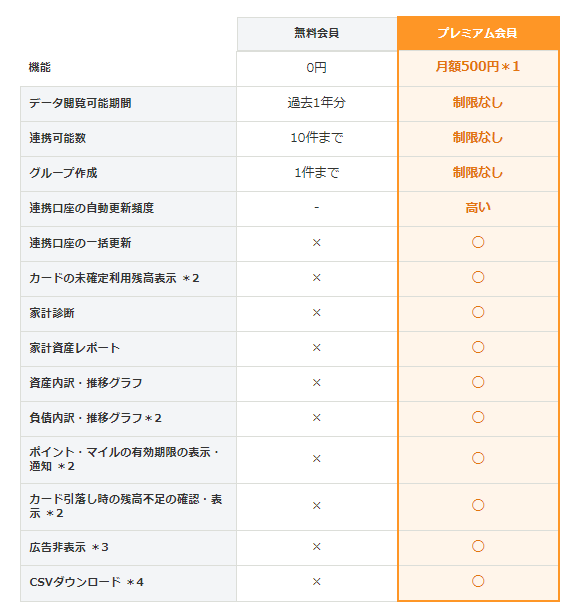

出典:moneyforward公式サイト

これが無料版と有料版の比較表です。

この後、MoneyForwardのおすすめ機能をご紹介するのですが、有料機能にしかないものも多いです。

ご紹介するおすすめ機能と上記の対比表を見比べながら検討してくださいね!

※無料版でも家計簿アプリとして十分な機能を持っているので全然問題ないです。機能不足を補う必要があればプレミアム会員になるというスタンスでどうぞ♪

私はどうしても連携可能数10では足りないです。独身で若い方なら10でも大丈夫でしょうが、ある程度の年を重ねると色々持ってます(笑)

ここはどうしても譲れないので私はプレミアム会員です!

参考までに私が登録している口座は以下の通りです。

- A地方銀行 普通/定期/ローン

- B地方銀行 普通/定期/ローン

- ネットバンク 普通

- Aクレジットカード(いつも使う買い物用)

- Bクレジットカード(ガソリン用)

- Aクレジットカードの電子マネー(+ポイント管理)

- Bクレジットカードの電子マネー(+ポイント管理)

- nanaco電子マネー(+ポイント管理)

- Amazon(+ポイント管理)

- A証券

- WealthNavi(ウェルスナビ)

- FX口座

- そして、お財布

ちなみに、一緒に相方(旦那さん)の分の口座も管理してるので、銀行口座はさらに倍!です。

これだけあると「連携可能数上限10」では全く足りません。

MoneyForwardのおすすめ機能

[1]金融機関・通販・クレジットカードとの自動連携

収入(給与・臨時収入)、大半の出費(通販・クレジットカード・電子マネー)をすべて自動で連携してくれます。

ここまで連携してくれると手入力しなければならない出費がかなり減ります。

入力する必要があるのは、主に飲み会の割り勘・お弁当などの外食費、自動販売機などクレジットカードや電子マネーで支払えない出費です。

私の場合、これらの出費さえ面倒で入力しないときがありますが大半は入力されているので家計全体を管理することは可能です。

[2]使ったお金を自動で仕分け

自動的に登録された出費は、これまたある程度正確に科目別に分類してくれます。

時々、「違うよ!」ということもありますが、ほとんど正確です。

仕分けた出費はドーナツ円グラフで科目割合を表示してくれますし、各科目毎に月別推移を棒グラフで見ることもできます。

定期的な出費科目の予定で突出している月があればすぐにチェックすることも可能です。

[3]資産や負債の内訳をグラフ表示

出費の内訳だけでなく、資産・負債もグラフ表示してくれます。

資産はボーナスが出ると一時的に増えた後、すぐに減りパッと見、増加しているようには見えませんが、長期的に見るとちょとずつ増えているようです。

ちょっと残念な点は負債のグラフです。

我が家の場合、住宅ローンがあるので負債は大きいです。

ちょっとずつ減っているはずなのですが金額が大きすぎてグラフにしたときに減っているように見えません。気休めでも減っている感が欲しいです。

ちょっとグラフのメモリを工夫してくれればなぁ。。なんて要望を密かに持っています。

[3]レシート撮影でも家計簿に反映

基本的にはほとんどの出費を電子マネーにしているのであまりレシートを撮影することはありません。

けれどもたまに電子マネー以外の出費があるときは入力するより「パシャ!」と撮影した方が早いです。

財布の中もすぐに片付きますしね!

まとめ

ほとんど全ての口座・クレジットカード・電子マネー・ポイントを管理してくれるので、もはや本当に何もしなくてもしっかり管理してくれます。

唯一気を付けているのは、「なるべく電子マネーで買い物をする!」という点です。

電子マネーで買えば入力する必要はない訳ですから、仮に電子マネーに残高がなくてもその場ですぐに入金し、電子マネーで払うようにしています。

コメント